吉信行·解读|限购后限售限贷再加码

发布日期: 2017-04-13

4月12日中午房管局下发了一个众所周知的文件成房发〔2017〕45号。

大致要点就是:

1、开发商有预售条件,但是不卖房也不按规定价格卖的,1年内就别想卖了,这对绝大部分开发商来讲,几乎没谁熬得了1年。

2、不允许销售环节中任何可能的杠杆撬动,首付贷啊,什么消费贷、信用卡透支啊。只许真金白银进来。

3、自即日起,在我市住房限购区域内新购买的住房(含商品住房和二手住房),须取得不动产权证满3年后方可转让。以前买的房子可以转,不受此限制。但从4月13日凌晨开始网签的房子,不好意思,你要卖就是2022年左右的事了。且不说这几年黑天鹅满天飞,谁说得准未来的事。就一个因素换届,就足以让现在这笔“房地产投资”充满不可控预期。

然后网传,4月13日的限贷政策。

大致要点是:

1、买首套的,老规矩,不管你。

2、买二套的,第一套没结清,第二套你要贷款,那首付6-7成(天府新区、高新区7成)

3、买第三套的,没贷款了。

4、注意是认房。就是说哪怕你之前一次性付款买了2套,现在想贷款买第三套。不给贷。

5、再注意,文件里并没有提到买第二套,第一套已经结清,这种要提高首付。

6、最后注意是按家庭,不是按个人。

这是继2016年10月1日,2016年11月17日,2017年3月23日三次限购令之后的再次加码。

现在政策归纳起来大致方向有5个:限购,限贷,加强供地,限售,逼售。

按以前的规律来讲应该还有税收方面。按以前规律,限购搭配限贷,再配合模凌两可的指导意见的“加强供地”。就算完事,价格和成交量就会下来。几轮调控后大家也自己揣度了个规律。

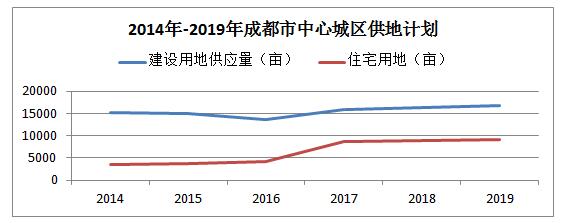

但是!这轮调控,增加了“限售”和“逼售”。并且明确的规定了“增加供地”的方法。我们也切实看到了前几天成都国土局发的2017-2019年供地计划。2017年供地比去年上涨13%,主城区供地较去年增加30%。商品房市场的调控第一次做到了从根源推动市场平衡。改革市场的不合理性。避免投机炒作。

先看看限售:

这是调控从交易环节过度到持有环节的标志。增加的不是交易成本,而是持有成本和机会成本。

不仅是成都,其实很多区域在限售。北京、广州、杭州、厦门、福州已经在“限售”。这几个都是去年涨得厉害的地方啊。成都一个没啥泡沫的城市居然也限售了。可见政策之严,决心之大。很有可能4.6土拍后,担心土地市场的“活跃”传导给楼市一种“必涨”心情。这几块地优质且容积率低,不能简单去对比周边价格。购房者简单对比粗暴预判,就会造成恐慌情绪。及时给予市场警醒和冷静,打消不明真相的吃瓜群众的恐慌情绪。

再看“逼售”:

就是你满足预售条件的楼盘必须推出来卖了,还得按指导价的意见来不能高价。我个人觉得这是大招。改变供求关系,需要从根源着手。土地是一个根源,而预售房源也是一个根源。也许每个政策都会有误伤的,这次或许会伤到一些开发企业的利润,但从大局看,是给地产一次警醒,这个行业并不是凌驾于其他实体行业之上的行业,地产的利润也不是绝对高于实体经济利润。这样来做好资金引导吧。

为啥会有这个政策:

一、首先,从大方向看:是对战略的践行

这是一次铁腕大招了。回顾我们之前提的战略:去库存、去杠杆、去产能、降成本、补短板。

1、去年我们扎扎实实去了库存了是吧,住宅去完了,动作就收回。今年还得继续去什么库存呢?商办。公寓3月份成都主城区存销比1.8。去年这个数还是2.8。公寓也扎扎实实在去库存了。写字楼2016年存销比4.5。商业更高。今年该去去这个了。

2、去产能,我们也干了一带一路了吧,也把高铁等卖给其他国家吧。

3、而去杠杆,势在必行。所以大家看到今年在收紧银根,周小川行长博鳌论坛的谈话也是在说这事。降低所有杠杆,包括房地产里面的。体现在这次限贷上面。

4、降成本,实体经济的成本除了税费之外,房地产引发的租金成本,人才安置成本也是成本。因此房价,尤其产业区房价如果过快上涨,势必增加实体成本。

看到这一系列大动作,你会发现,这15字箴言,真是势在必行。好好琢磨解读这15字,就够了。

二、其次,从各个背景看:

为啥要管理管理房地产了。注意是管理,不是打压。

1、锁定资金不出国门。最好是固定在房地产流动性不太强的产品上。

2、锁定资金流动性,不要流到大米白菜等民生物品上。再也不要出现“姜”你军,“蒜”你狠这种事了。

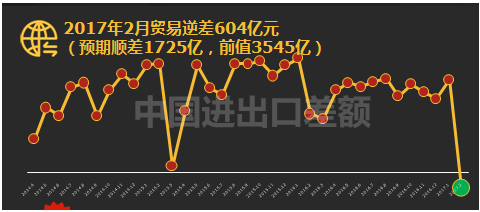

3、保汇率。2017年2月首次出现了贸易逆差。去年各位分析过“保汇率”还是“保房价”。可以讲去年我们还有条件去“保房价”,但是今年首次出现逆差,国际竞争力下降,影响汇率。手心手背都是肉,今年偏向汇率可能会多一点。

4、目前银行同业存单利率已然上涨,去年3个月可能是3%左右,而今年3月已达到4.5%,房地产贷款利率一定会高于这个数,银行才有利润。因此紧缩贷款,提升利率我认为概率很大。

我还想说三个指标来证明成都泡沫是不大的。

1、首先2016年年报显示成都刚性(首套和刚改)居住人口占比仍然达到80%以上。购买90平米以下住宅的人群仍占49.4%。

2、其次,城市房地产市盈率成都仅5.5,也就是房地产总市值/GDP。而这一指标,北京是17.66,厦门是12.08,福州是11.27。

3、最后是中长期贷款余额/金融机构本外币存款这个指标,体现的是杠杆大小。厦门是0.31、福州0.24、广州0.25、苏州0.26,成都是 0.16。

这几个指标都显示,成都作为准一线城市,国家级中心城市,泡沫并没有。

所以总结吧:

1、去库存:今年上半年继续去公寓库存,下半年就说不准咯,去完了就不让你去了。紧接着写字楼和商业大有可为。

2、资金流动性仍然较大,住宅已经完全锁死进不去了,只有流向非住宅类。

3、今年一定是政策底和资金底,历数往年的规律,政策底和资金底的时候是买点。例如2008年,2013年。但是,今年有土地供应和“逼售”,未来市场的供求关系还未知。需要密切关注每个月每种物业类型的供求关系。

4、银行会继续提升贷款利率概率大。会影响楼市成交量,供应量上来之后,供求关系会迅速拉平。

5、今年成都房地产商利润会变薄,迫于资金链,很有可能局部降价。但降价局面可以控制,不会出现类似泡沫城市的“腰斩”。因为这个城市真的没有大泡沫。房地产的价格和价值是基本匹配的。

仅代表个人立场,资料有限,请大家轻轻拍砖